業界レポート2月号 Vol.75

- 1月30日

- 読了時間: 11分

本レポートでは、オークネット会員様のビジネスのお役に立てますよう

大きなターニングポイントに差し掛かっている自動車産業にフォーカスした情報をタイムリーにお届けします。

執筆・編集:特定非営利活動法人 自動車流通市場研究所 理事長 中尾 聡

▼目次

【供給制限の解消がカギとなる2026年の新車販売】

【年明けから異次元を超え“熱波相場”となった2026年中古車相場の行方】

【2026年中古車輸出 注目の仕向け国は!?】

1 自動車流通のトレンド

【供給制限の解消がカギとなる2026年の新車販売】

年明けに発表された重要な経済指標である2025年の新車販売台数実績は、前年比3.26%増の456万5777台となりました。最終12月の実績が6ケ月振りに前年を上回り、前回号で紹介した予測値よりも高い実績となって、多少明るい兆しがみえています。こうした流れが26年も通年で継続すれば良いのですが、実のところ、かなり厳しそうな気配が感じられます。そんな不安が先行する中、26年新車販売の動向について、今回レポートしてみます。

【新型車の発表から販売までのタイムラグ、

受注から納車までの長納期化は解消されるのか】

昨年開催されたジャパンモビリティショーは大変好評で、展示車について多くの問い合わせがあったようです。しかしながら、即販できる訳ではなく、情報や発売時期のめどさえ立っていない車両がほとんどでした。これを例えにするのは、少し強引ですが、昨年も新型車は数多く発表された中で、販売されるまでのタイムラグが長すぎるという問題がありました。今年も昨年以上に新型車が市場に投入される予定ですが、昨年同様に販売が開始されるまでの期間が長期化しそうで、不安が募ります。

また、コロナ禍以降の傾向なのですが、受注したとしても登録から納車までの期間が長くなってしまう長納期化の問題があります。また受注を開始しても、すぐに停止してしまうということがよくありました。これは人気車ほどその傾向は強く、例えば、トヨタの「ヤリス」だと、昨年、全体で2位の販売台数でしたが(登録車ではトップ)、仮に供給制限がなければ、ホンダの軽「N-BOX」の4年連続のトップを阻止していたかもしれません。こうした背景には、自動車メーカーが輸出を優先しているということが見え隠れしています。メーカー各社は、26年は国内供給を強化するとは言っていますが、為替は年明けから、輸出に有利な円安へと急速に動いています。3月に決算を控え、業績的なことを考えれば、本当に国内を強化するのか疑わしいところであり、それも不安視している点です。

【CEV補助金見直しは販売台数の押し上げにつながるか】

26年の新車販売をめぐっては、必ずしもネガティブな材料ばかりではありません。明るい要素の一つが、1月から見直されたクリーンエネルギー自動車(CEV)補助金です。背景には、昨年の日米関税交渉で、米国側がEV(電気自動車)とFCV(燃料電池車)の補助格差を「非関税障壁」と指摘したことがあり、日本は制度の公平性を高める方向で調整を行いました。その結果、米国メーカーのEVが参入しやすくなるだけでなく、日本メーカーのEVやPHV(プラグインハイブリッド)にも恩恵が及ぶ見直しとなっています。

具体的には、25年まで85万円前後だったEV補助額が、一律40万円上乗せされる形で拡充されました。昨年10月に改良版が発売されたトヨタ「bZ4X」や、1月中旬から納車が始まった日産の新型「リーフ」など、走行性能の向上や価格の見直しで販売が好調なモデルも多く、補助金の増額がさらなる追い風になる可能性があります。PHVでもトヨタ「プリウス」や三菱「アウトランダー」などが補助額引き上げの対象となり、販売増が期待されます。

一方で、補助金の拡充が新車市場全体を大きく押し上げるかというと、慎重な見方が必要です。別表の通り、25年の乗用車販売全体におけるPHV・EV・FCVが占めるシェアはわずか2.4%、台数にして10万台強にとどまります。仮に補助金効果で倍増したとしてもシェアは5%、台数は20万台程度です。現実的には1.5倍程度にとどまる可能性もあり、市場全体を大きく動かす規模とは言えません。

さらに、今回の見直しからわずか3週間後の1月下旬に、4月から再度制度見直しをすると発表しました。これは評価項目の変更ですが、補助額も再調整される見通しで、制度の不安定さは否めません。こうした状況を踏まえると、補助金の拡充が新車販売全体を大幅に押し上げる効果は限定的と考えられます。

25年乗用車販売実績におけるPHV、EV、FCVのシェア

※出所:自工会・自販連・全軽自協

※軽・登録車乗用車の合計、軽トラックも含めトラック・バスは含まず

※PHV=プラグインハイブリッド車 EV=電気自動車 FCV=燃料電池車

ここがPOINT!

26年の新車販売台数の見通しについてですが、24年・25年と低迷が続いていることを踏まえると、本来であればコロナ禍から回復した23年の水準(478万台)まで戻したいところです。しかし、依然として供給制限の解消は見込めず、CEV補助金の見直しによる一定の押し上げ効果を考慮しても、460万台前後が現実的なラインと考えられます。

2 中古車流通のあれこれ

【年明けから異次元を超え“熱波相場”となった2026年中古車相場の行方】

26年の中古車相場は、年明けから過去に例を見ない“熱波相場”で始まりました。各地で“初競り”が開催された1月第二週のオークション平均落札価格は前年同週比で約15万円も高くなっています。背景には、やはり旺盛な輸出需要があります。しかしこの高騰が今後も継続するとは考え難く、しばらくすると落ち着くとみています。とすると、輸出が後退するのか?と思われるかもしれませんが、そんなことはなく、むしろ増加すると予測しています。こうした点を含め、今回は輸出の視点で26年の中古車相場の行方についてレポートします。

【年明けの“熱波相場”は高年式需要の高い国の集中買いによるもの】

例年ですと、“初競り”となる「初荷オークション」は、国内の小売事業者が“初売り”で売れた分、在庫補充で買いが強めになる展開になります。今年もこうした買いも確かにあったようですが、このところ国内小売は低迷が続いていることもあって、全体の相場を押し上げるまでには至っていないようです。しかしながら、実際には第1週が114万円、第2週は117万円と、先述したように昨年の同時期から約15万円も上回っています。これは明らかに輸出需要によるもので、マレーシア、スリランカ、パキスタン、バングラデシュ、シンガポール、香港といった高年式車を高値で買う仕向国が、年明けから積極的に買いに動いたことで相場を押し上げています。特にスリランカについて言えば、昨年のこの時期は、まだ輸入が解禁されていませんので、同国の買付分がそのまま相場に反映されています。

近年の中古車相場は輸出需要に偏り、年々、国内小売需要と相場の動きが乖離する傾向がありますが、それが顕著に表れた26年年明けの相場だと言えます。

中古車相場7日間平均移動推移

出所:株式会社ユーストカー

【低年式車の需要増で相場は下がる一方、輸出台数はむしろ増える見通し】

26年は、低年式車を大量に買う仕向国の需要が大きく増えるとみています。背景には海運事情の改善と円安の長期化があります。コロナ禍で高騰していた運賃が正常化し、円安によって仕入れコストが抑えられることで、低年式車でも採算が合いやすくなり、アフリカや中南米の買いが一段と活発になります。高年式車の需要も引き続き強いものの、台数の増加幅では低年式車が上回るため、相場は下がる方向に向かうと考えています。

これは需要が減退するという意味ではなく、需要構造が変化することで平均値(相場)が調整されるということです。今後、輸出の主役はあくまで低年式車であり、台数ベースでは圧倒的にこちらが中心です。したがって、相場は下がっても輸出台数はむしろ増加するとみています。

供給面では、新車販売がコロナ禍以降減少しているため、高年式車の供給は細っていますが、国内の自動車保有台数は維持されているため、低年式車の供給は安定しています。

国内小売が低迷していることで、輸出との競合も限定的であり、輸出向けの仕入れがスムーズに進む環境が整っています。こうした需給環境を踏まえると、26年は相場が落ち着く一方で、輸出台数は増加し、以前から指摘してきた「2030年クロスポイント説」が前倒しで訪れる可能性が高まっています。

中古車輸出台数と中古車小売台数の推移&予測

出所:財務省貿易統計 リクルート

ここがPOINT!

26年の中古車相場は、年明けの“熱波相場”でスタートしましたが、今後は輸出の低年式車の需要増で相場は落ち着くとみています。ただし需要自体はむしろ拡大し、輸出台数は4年連続で過去最高を更新する可能性が高いと言えます。また、相場は落ち着くと言っても、低年式車の相場は上がりますので、国内小売事業者にとっては、仕入れなどに関して、引き続き厳しい状況が続きそうです。資金繰り等を考慮し、在庫調整などを検討する必要があるかもしれません。

3 どうなってるの中古車輸出

【2026年中古車輸出 注目の仕向け国は!?】

前項でも紹介した通り、例年、年明け最初の初荷オークションは、輸出需要よりも、国内需要中心のセリになりますが、オークション関係者に話を聞きますと、今年は状況が異なり、輸出の旺盛な需要で活発な展開になったとのことです。こうした情報を耳にしますと、何とも気の早い話になりますが2026年の中古車輸出も4年連続で記録更新の期待が高まります。このように好調な幕開けとなった中古車輸出、今回は特に今年注目される仕向国にフォーカスしてみます。

【ドバイの「D33戦略」により、UAE一国で30万台達成も現実味が!!】

まず今年、注目国トップに挙げるのは、2年連続で仕向国トップとなったアラブ首長国連邦(UAE)です。かつて何度もこの連載で紹介していますが、これはUAEと言っても、その連邦を構成する一国であるドバイ首長国のジュベル・アリ港のフリーゾーン(経済特区)に輸入され、アフリカの各国へ再輸出されている中継国のことを指しています。

昨年11月以降は多少供給過多となり、それまでの勢いは若干落ちましたが、それでも26年はトップを維持するだろうとみています。その要因としては、ドバイ首長国が掲げた33年までに経済規模を倍増させる「D33戦略」にあります。この戦略は23年に発表され、25年から本格的に実行に移されています。具体的には、ヤード不足を解消させるためのフリーゾーンの拡張と再輸出強化のための規制緩和や税制優遇の拡大などです。この戦略によっ

て、今年の台数の上積みが期待されます。

直近4年の輸出台数推移

出所:財務省貿易統計 25年は予測値 ( )は前年比

【タンザニアは自国需要と再輸出需要の両面で拡大が続く見通し】

次に注目する国としてはタンザニアを挙げます。同国は以前、アフリカ地域ではケニア、南アフリカ共和国(南ア)に続く3番手で、全体でも中堅国に位置していました。しかし、19年に南アを抜き、22年にケニアを抜いてアフリカトップに躍り出ると、その後、24年は海運事情によって一時的に減少しましたが、需要そのものはむしろ堅調に推移し、昨年は遂に全体の3位にまで躍進しています。26年はさらにこの勢いが加速するとみています。その理由として、まず同国は同地域の他の国と比べ、政治、経済が長年安定しているという土壌があります。その上で、他国同様に鉱物資源、特に同国の場合、金や銅に恵まれ、その輸出で経済が上向き、所得も上昇して、自国での中古車需要の増加に繋がっています。一方、同国は東アフリカ共同体、南部アフリカ開発共同体の両方に加盟し、隣接する内陸国向け物流の要衝として、中継国の機能が充実し、一気に成長を遂げています。このように同国は、自国需要と再輸出需要の両面で26年も台数を押し上げることでしょう。

直近4年の輸出台数推移

出所:財務省貿易統計 25年は予測値 ( )は前年比

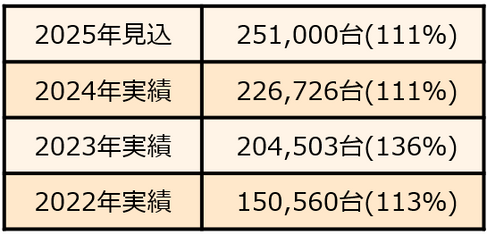

【軽質油の大規模開発が進み、26年は年間3万台が期待される南米ガイアナ】

中堅国ですが注目に値するのが、近年車台数が急伸している南米のガイアナです。25年は11月時点で、すでに過去最高の24,883台に達し、通年では28,000台規模が見込まれます。背景には、同国沖合での軽質油の大規模開発が進み、経済が急拡大していることがあります。人口80万人の小国ながら、原油生産は世界でも突出した成長を続け、所得上昇が日本からの中古車需要を押し上げています。

加えて、26年は海運事情の改善や円安が追い風となり、需要は一段と高まる見通しです。さらに、米国が同地域への関与を強めることで投資環境が安定し、インフラ整備や雇用拡大が進む可能性もあります。こうした複合要因により、ガイアナは26年も堅調な伸びが期待される注目国だと言えます。

直近四年の輸出台数推移

出所:財務省貿易統計 25年は予測値 ( )は前年比

【26年注目国は目白押し】

これまで取り上げた国以外にも、26年は注目国が目白押しです。まず、昨年5年ぶりに輸入が解禁されたスリランカですが、同国の軽自動車需要の高まりは他国にも波及しており、今年の大きなトレンドとなりそうです。さらに、パキスタン、バングラデシュも堅調が見込まれ、南アジアの古豪3ヶ国がそろって復調する可能性が高いです。あと南米ではチリが、海運環境の改善と円安進行を追い風に再び伸びが期待されます。

ここがPOINT!

ここまで前項を含めて、26年の中古車輸出は絶好調だとお伝えしました。ただ、マイナス成長が予想される仕向国もあります。例えば、半世紀以上、上位国にあるニュージーランドや近年躍進が続いていたモンゴル、また直接数値に現れませんが、第3国を経由して再輸出されるロシアへの規制対象車などは、今年マイナスが予想されています。しかしながら、これらのマイナス分を十分カバーするだけの余りあるプラスが今年も見込まれていると言うことです。

2026年2月号